När jag läste nationalekonomi på universitetet förutsattes det ofta att…

Hur kan du förbereda dig för bostadsbubblan – om den finns?

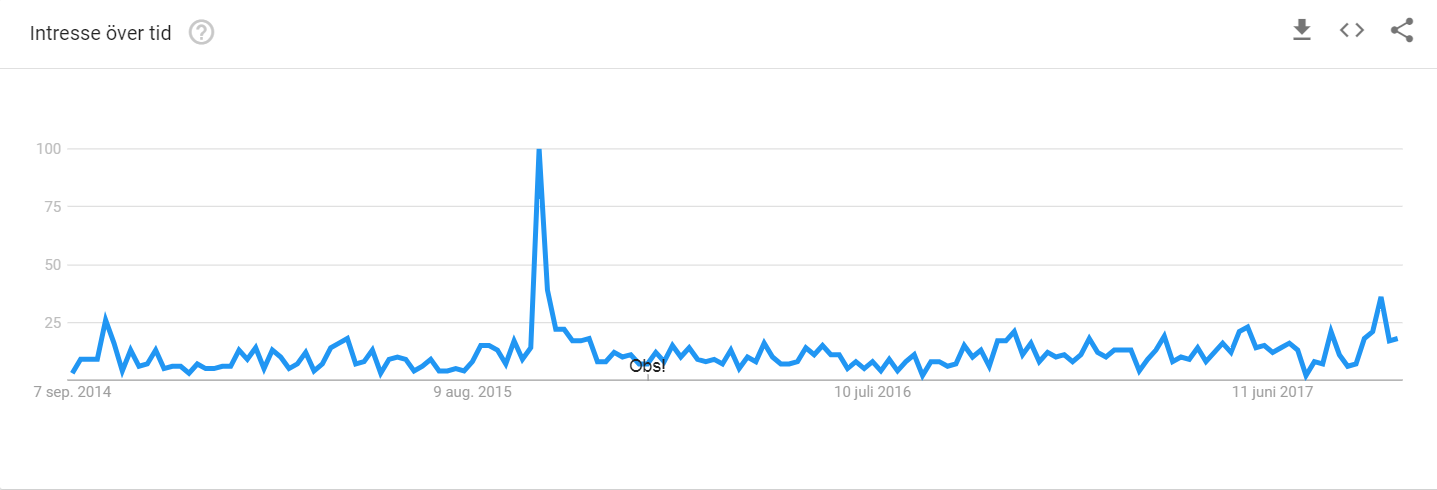

Jag följer medias rapportering om bostadsmarknaden ganska noga. Den senaste tiden har rubriker med ord och meningar som ”krasch”, ”nedkylning av glödhet marknad” och ”snart spricker bubblan” förekommit oftare. En sökning på Google trender visar att just söktermen ”bostadsbubbla” återkommande väcker människors intresse och att medierapporteringen verkar spela stor roll för hur stort intresset är. Exempelvis syns en tydlig topp i oktober 2015. I samband med att Konjunkturinstitutet släpper en ny rapport uttalar sig nämligen dåvarande generaldirektör Mats Dillén såhär: “Om man inte försöker bromsa den här utvecklingen finns risken för att det blir ett abrupt prisfall längre fram, en krasch helt enkelt” [DI, 2015-10-06]. Det blev snabbt till en bubbeldiskussion i media.

Vad generaldirektören syftade på var en rapport som nyligen släppts, där KI menade att en ökningstakt för bostadspriserna med 10–15 procent per år inte var en hållbar situation på lång sikt. Men menade verkligen KI att prisökningen vittnar om en bubbla? För ett par månader sen, knappt två år senare, säger KI:s nya prognoschef Ylva Hedén såhär till tidningarna: ”Många funderar på om vi håller på att skapa en bostadsbubbla. Det är svårt att sia om det, men när vi tittar på andra länder som har haft det har det varit spekulationsdrivet. Bostäder har köpts med avsikten att hyra ut. Det ser vi inte i Sverige” [DI, 2017-08-30].

KI hade säkert inte för avsikt att sätta igång en diskussion om bubblor där i oktober 2015. Men det ledde till en oro som är tydlig i Google-sökningarna:

I maj 2016 fick en rapport från investmentbanken Goldman Sachs uppmärksamhet i media. I en rapport hade banken lyft fram Sverige och Nya Zeeland som högriskländer för att drabbas av en sprucken bostadsbubbla. Rapporten visade att Sverige löpte 35–40 procents risk att drabbas av en nedgång i priserna på 5 procent [SVT Nyheter 2016-05-16]. Emellertid var 5 procents nedgång uppenbarligen inte nog för att påverka människor. Goldman Sachs-rapporten gav inget ökat utslag i Google-sökningarna.

I förra veckan var det dags igen. Banken UBS ”Global Real Estate Bubble Index” visade att näst efter Toronto hade Stockholm det högsta indextalet. Hög risk för en bubbla alltså. En av alla rubriker i media baserat på den analysen blev: ”Stockholm har en av jordens högsta bubbelrisker” [DI, 2017-09-28]. UBS använder sig i sin rapport av följande definition för en bubbla: ”a substantial and sustained mispricing of an asset” och baserar sin analys på huspriserna i Stockholm i förhållande till inkomster samt hyran för en hyreslägenhet. I rapporten skriver UBS själva att ”bubblor kan inte bevisas existera innan de spricker”, vilket är sant, men att det genererar oro och en ökning i antalet sökningar på Google kan vi tydligt se. Jag tror att det har blivit dags att fundera över vad som ligger bakom de höga bostadspriserna.

Först, låt oss klarlägga vad vi menar med en bubbla. Jag väljer att använda nationalekonomen och nobelprisvinnarens Joseph Stiglitz definition: “if the reason that the price is high today is only because investors believe that the selling price will be high tomorrow – when “fundamental” factors do not seem to justify such a price – then a bubble exist”: Alltså; kan den bakomliggande orsaken till prisökningen förklaras med fundamentala orsaker, samt att det inte föreligger någon spekulation på marknaden, så är det per definition ingen bubbla.

Hur gör man då en analys utifrån fundamentala förklaringar? Och vad betyder det? Goldman Sachs och UBS använder sig av ganska få förklaringsvariabler (värden) i sin analys. Oftast enbart bostadspriserna i förhållande till människors inkomster eller möjligen en till variabel. Vad händer om man väger in flera variabler eller värden? I Riksbankens ”Economic review 2016:2: Is there an evident housing bubble in Sweden?” har just detta gjorts. Här har författarna använt parametrar som bl a inkomst, hushållens förmögenhet, räntenivåer, befolkningsökning och bostadsinvesteringarna som andel av BNP för att försöka förklara bostadsprisökningen. Sammantaget något man så tjusigt brukar kalla ”fundamentala makroekonomiska variabler”. Analysen visar att dessa variabler kan förklara prisökningen på den svenska bostadsmarknaden. En bubbla i termer av spekulation föreligger alltså inte enligt rapportförfattarna.

Nu har det här inlägget handlat om bubblor. Därmed inte sagt att huspriserna inte kan gå upp eller ned. För det kan de. Huspriserna kan och har gått upp och ned, ofta till följd av en förändring i någon av de ovan nämnda variablerna. Det kan handla om att räntan höjs eller att arbetslösheten ökar. Något – obestämt och okänt idag – kan alltid inträffa och det ska vi planera för. Här är några tips för hur du kan förbereda dig. Tips som är viktigare att fokusera på än att googla på om bubblan finns eller inte.

- Var kritisk till medierapporteringen om bostadsbubblor. Ta reda på mer fakta.

- Ta höjd för att räntan kan höjas och se till att du har en beredskap för det – antingen genom att binda delar av lånet eller se till att du har en buffert på konto med ränta och insättningsgaranti.

- Gör alltid ett genomtänkt köp där du väger in ditt hushålls fundamentala variabler (tänk vad man lär sig på att läsa ett långt blogginlägg): risken för minskad inkomst, vad händer om bostadspriserna går ned, räntehöjningar och så vidare.

- Maxa inte lånelöftet bara för att du kan. Du ska bo under lång tid och du har gott om tid att nå drömbostaden. Ta det lugnt, du hinner.

- Räkna inte med att priserna alltid kommer att gå upp, utan månadsspara till nästa drömbostad. Se det också som att du köper för att bo – inte för att göra en investering ”som alla andra verkar ha gjort”.

Ta hand om er,

Emma