SBAB har undersökt hur stressande man tycker att olika delar…

Vad förklarar den senaste tidens kronförsvagning?

Det är inte alldeles lätt att i varje läge förstå varför kronan utvecklas på ett visst sätt gentemot andra valutor. Det finns flera olika teorier. Det så kallade ränteparitetsteoremet utgår från att det finns ett starkt samband mellan penningpolitiken i ett land och valutan. Det säger lite förenklat att den avkastning man får när man sätter in pengar på ett räntebärande konto i Sverige i jämvikt bör vara lika stor som den man får i ett annat land. När räntan är lägre i Sverige relativt andra länder kommer placerare att välja den högre räntan utomlands och sälja av svenska kronor vilket, allt annat lika, försvagar kronan mot den aktuella valutan (och därmed gör avkastningen densamma mätt i kronor).

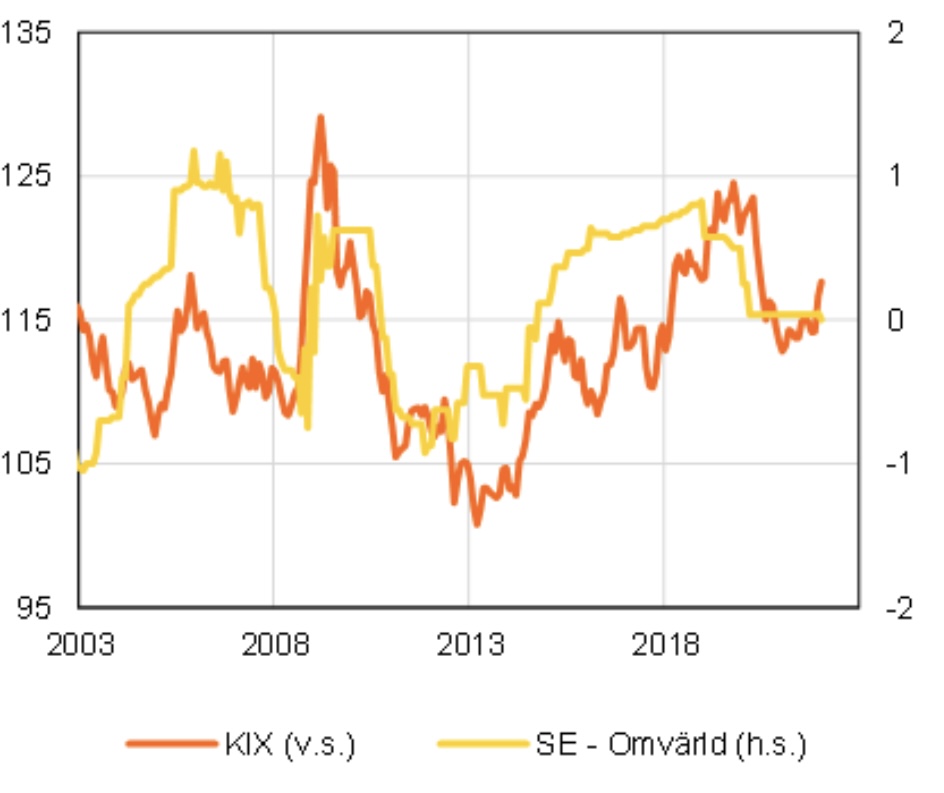

Diagram 1 visar kronkursen vägd gentemot en korg av de valutor Sverige har störst utrikeshandel med (KIX-index) och skillnaden (med motsvarande viktning) mellan samma länders (centralbankers) styrräntor. Som diagrammet visar finns det under långa perioder ett tydligt samband mellan dessa variabler men också perioder där det uppenbart är andra faktorer som förklarar skillnaden, som till exempel åren innan finanskrisen 2008/2009. Förutom av ränteskillnader så kan förändringar i den så kallade reala växelkursen förklaras av skillnader i storleken på handelsbalansnettot, skillnader i pris på samma varor eller inflation men också skillnader i förväntningar om dessa olika faktorer.

Diagram 1. KIX-index och KIX-vägd skillnad i styrräntor

Källa: Macrobond och SBAB

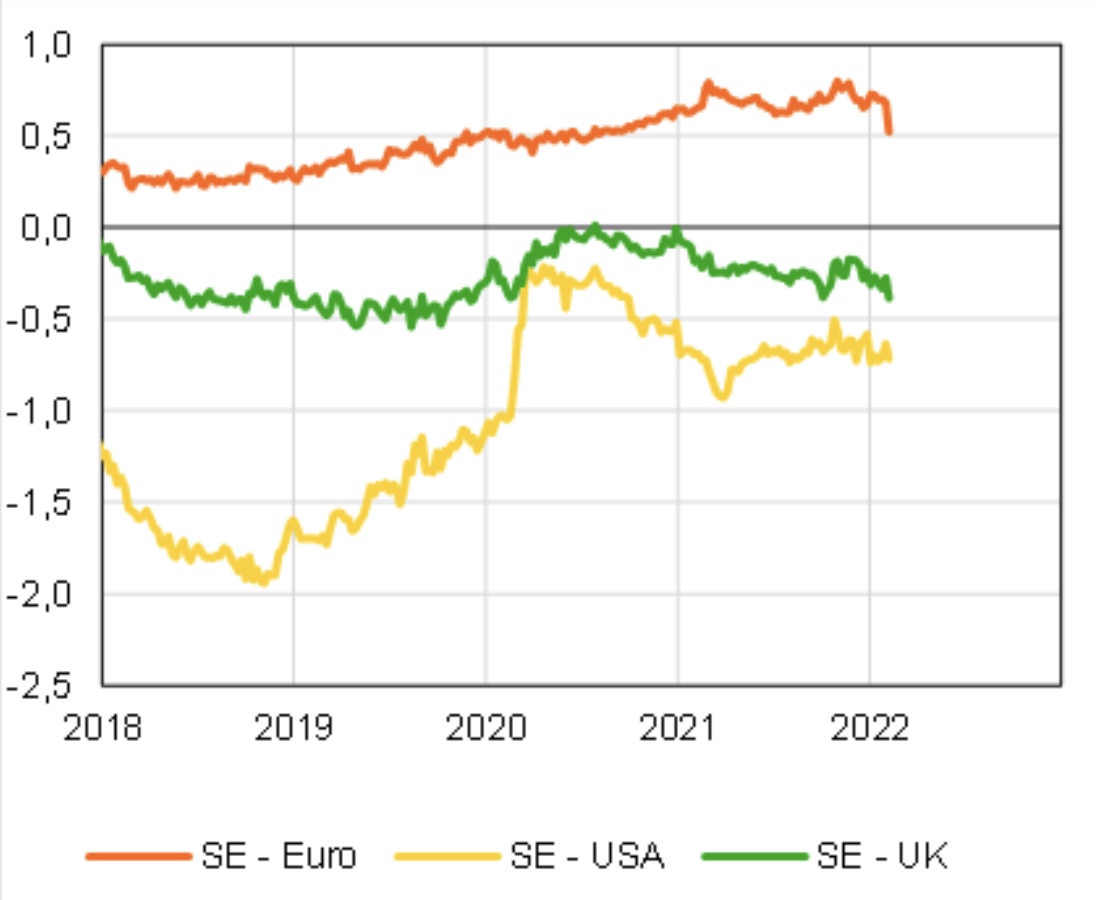

Som vi ser av diagrammet har kronan försvagats rejält de senaste månaderna utan att det kan förklaras av ökande skillnader i styrräntor mellan Sverige och Sveriges största handelsländer. En möjlig förklaring till det är Riksbanken under denna period har uppfattats ha haft en betydligt duvaktigare syn på behovet av att höja styrräntan (reporäntan) i närtid jämfört med de andra centralbankerna och att det därför är förväntningar om relativt snabbt uppstående ränteskillnader som blir avgörande snarare än de idag faktiska skillnaderna. Mot det talar att Riksbanken och räntemarknaden på senare tid gått helt i otakt med varandra gällande synen på behovet av räntehöjningar, vilket renderat i att de längre marknadsräntorna i Sverige gått upp ungefär lika mycket som i omvärlden (se diagram 2 nedan). En tolkning av detta är att ökade förväntande skillnader i de mer korta marknadsräntorna i närtid väger tyngre i att förklara kronförsvagningen de senaste månaderna.

Diagram 2. Skillnader i räntor på 10-åriga swap-avtal

Källa: Macrobond och SBAB

Vi vet också av erfarenhet att kronan som en liten relativt illikvid internationell valuta brukar kunna ta stryk i tider av internationell turbulens – som under senhösten gällande osäkerheten om vad omikronvarianten skulle innebära och nu på senare tid med global börsoro och oro kring Ryssland/Ukraina-konflikten. Samtidigt borde en relativt stabil svensk ekonomi under hela pandemin och låg statsskuld relativt andra länder tala i andra riktningen.

Det är – som sagt – inte lätt att förstå exakt varför kronkursen utvecklas som den gör, men förväntade snabbt uppstående ränteskillnader mellan Sverige och omvärlden gällande de lite kortare marknadsräntorna borde sammantaget för tillfället ändå spela stor roll. I SBAB:s senaste prognos spår vi att kronan ändå stärks framöver. Den prognosen bygger dock på att räntorna i Sverige – både de korta och långa – går upp snabbare i Sverige än vad Riksbanken tycks se framför sig för tillfället.

Robert Boije, chefsekonom SBAB

Anm. Denna artikel är också publicerad i Realtid den 16 februari 2022