Bakgrunden till nuvarande amorteringskrav Jag tror att året är 2011…

3 saker att tänka på när du väljer amorteringstakt

Om du har bolån, har du någon gång räknat på hur mycket du måste amortera per månad för att bli skuldfri? Kanske fick du bara en stor och tjock lunta papper från banken när du tog lånet och där en “amorteringsplan” var en del. Efter det har du inte ägnat det en tanke. Du kanske litade på att det som banken väljer nog blir bra.

Värt att veta är att banken ofta följer en standardiserad avbetalningsplan. Och det finns amorteringsregler och även andra faktorer som spelar in. Banken vet ju heller inget om dina livsplaner. Det vet bara du.

Jag skulle därför vilja uppmuntra dig att räkna lite på det. Att laborera med vad olika amorteringsnivåer innebär för din boendeekonomi över åren ger dig en god insikt i just din situation. Skuldfri behöver inte vara ett självändamål om du inte vill, men det kan vara bra att göra ett medvetet val. Bara du vet vad du förväntar dig av ditt liv och vad du vill göra med det. Eller vilken typ av liv du tänker dig som pensionär. Sälja och åka söderut? Hjälpa barnbarnen? Eller göra en Bill Gates och skänka förmögenheten till välgörenhet?

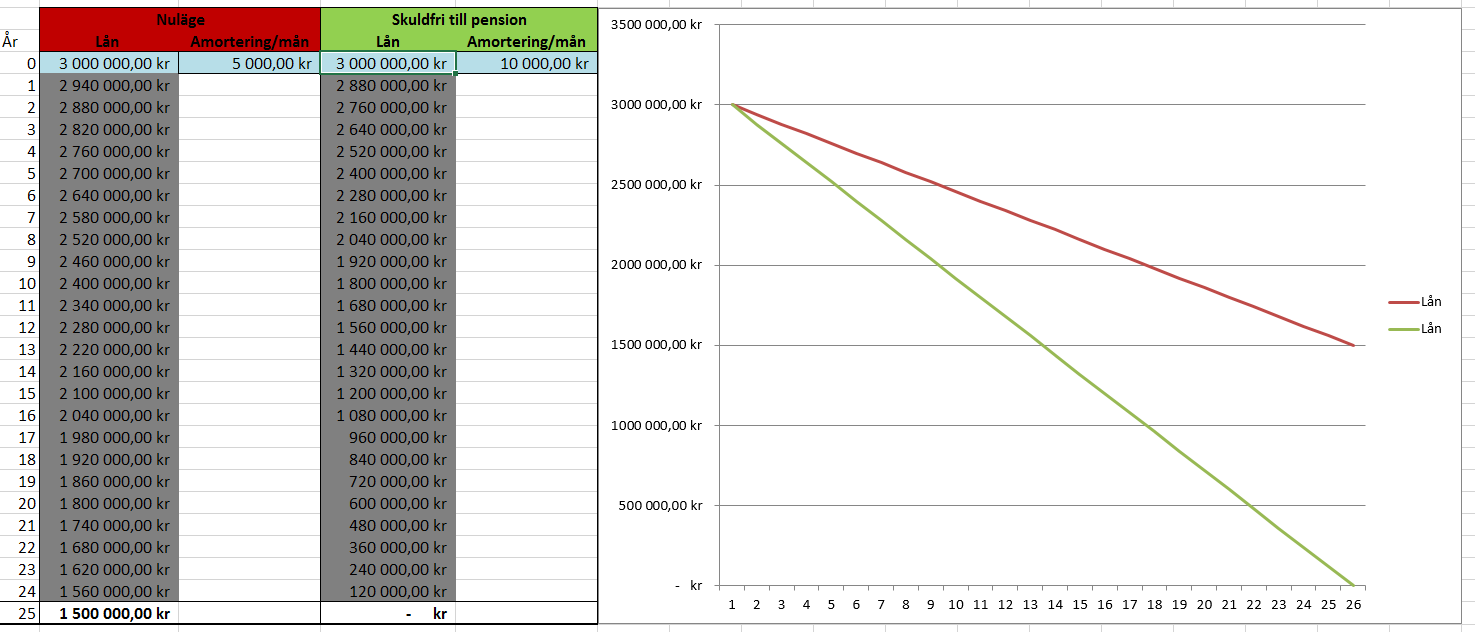

En enkel uträkning i Excel gör det enkelt att laborera med olika amorteringsbelopp:

På Twitter har jag stött på människor som har som självklart mål att bli skuldfria. Som inte ser sig som fria så länge “banken äger huset”. Det kan ju också finnas sådana mer känslomässiga anledningar till att betala av lånen. Min rekommendation är dock att du försöker hålla dig rationell och kalkylerande när det kommer till ekonomi. Med dagens höga prisnivåer är det kanske inte rimligt för alla att bli skuldfria. Kanske inte ens nödvändigt. Det du kan fundera på är följande:

- 50 procents belåning brukar anges som en målbild och ger en god säkerhetsmarginal för stigande priser och/eller minskade inkomster. Men räcker det för dig? Vill du jobba heltid resten av livet? Och om du lever i en relation – hur beroende är ni av bådas inkomster? Har ni någon typ av livförsäkring som kan lösa en del av lånen om en av er går bort i förtid?

- Vad har du för sparande i övrigt? Amortering är förvisso ett sparande, men för att kunna utnyttja utrymmet i din bostad till renoveringar eller andra oförutsedda utgifter krävs att du kan ta upp nya lån och då gäller återbetalningsförmåga. Det vill säga att du kan betala räntor och amorteringar med din inkomst. Det bygger på att inkomsterna är tillräckliga. Så vill du vara säker på att ha pengar som du kan använda när en oförutsedd utgift uppstår kan det vara bra att även ha en buffert på ett sparkonto med ränta. Och förstås ha råd att spara till livet och eventuella barn i övrigt.

- Vad har du för utgifter i övrigt? I perioder av livet har man ganska höga utgifter och/eller lägre inkomster: småbarnsåren, vid en eventuell skilsmässa, barn-flyttar-hemifrån-perioden, pensionen. Då är det kanske inte läge att hårdamortera. Men i övriga ganska långa perioder – vad väljer du då?

Livet är det som pågår medan du är upptagen med annat.