2018 är bara ett par dagar gammalt och du har…

Har du koll på bostadsbegreppen?

Det gäller att vara påläst och allmänbildad i bostadsdebatten. Nya regler diskuteras och implementeras som kan ha stor påverkan på ditt boende, dina kostnader i samband med flytt och dina möjlighet att söka och beviljas nya lån. Hur lätt eller svårt är det?

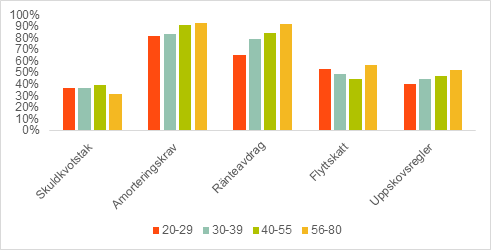

SBAB ville nyligen ta reda på om människor förstår betydelsen av olika begrepp som genomsyrar bostadsdebatten. 65 procent har inte koll på betydelsen av skuldkvotstak, och av de tillfrågade 1 049 personerna är drygt hälften, 52 procent, osäkra på vad uppskovsregler är. 49 procent säger att de inte vet vad begreppet flyttskatt betyder. Däremot är endast 15 procent osäkra på vad ränteavdrag är och bara 10 procent av de tillfrågade är osäkra på innebörden av amorteringskravet.

Det krävs att du är påläst för att fatta välgrundade och genomtänka beslut på bostadsmarknaden. Men det råder uppenbarligen en stor begreppsförvirring. De som påverkas av de enskilda begreppen förstår inte innebörden och kan inte dra slutsatsen hur det kan påverka den enskilda bostadssituationen.

Några lättare – andra svårare

Amorteringsregler och ränteavdrag är de begrepp som flest säger att de förstår. Debatten som fördes innan de nya reglerna om amortering har bidragit och ränteavdragen blir man påmind om åtminstone en gång per år i samband med deklarationen.

56 procent av de äldsta i vår undersökning vet vad flyttskatt är, men det är alldeles för lite alltså lite drygt hälften. Just den gruppen kan tvingas lära sig innebörden den hårda vägen, när de inser kostnaderna i samband med flytt. Och att endast 36 procent av de unga vet vad skuldkvotstak är också anmärkningsvärt.

Jag sitter inte inne med lösningen men tänker att vi måste prata på ett mer begripligt sätt så att människor kan ta till sig informationen och därmed stå bättre förberedda inför sitt livs kanske största affär.

Känner du osäkerhet kan du hitta mycket information på internet, dock inte allt samlat på ett och samma ställe. Du kanske har någon som är mer insatt i din närhet. Mitt tips är att våga fråga. Bara genom att ha den kunskap som behövs kan du fatta rätt beslut och vara förberedd, vilket är angeläget i ditt livs kanske största privatekonomiska beslut.’

Amorteringsregler

Sedan den 1 juni i år gäller nya amorteringsregler för nya lån tagna efter den 1 juni. Ett lån för en bostadsrätt, ett radhus eller en villa ska amorteras ned till 70 procent av bostadens värde med 2 procent per år. Och med 1 procent per år ned till 50 procent av bostadens värde.

Jord och skogsfastigheter omfattas inte av de nya reglerna. Tilläggslån som man tar för att renovera till exempel kan antingen bakas in i befintliga lån eller så kan man välja att amortera ned det nya lånet på 10 år.

Nyproducerade bostäder omfattas inte automatiskt av de nya reglerna, här kan undantag ges. Detta sker i dialog mellan köparen och utlånande bank.

Ränteavdrag

Ränteavdrag, eller räntereduktion som är den korrekta termen, innebär att den som har lånekostnader får göra avdrag med 30 procent av ränteutgifterna på den totala skatten. Ränteavdrag kan göras för alla typer av lån, såväl bolån som till exempel billån och lån utan säkerhet (blancolån).

Skuldkvotstak

Det är en begränsning på hur mycket du får låna i förhållande till din nettoinkomst. Det diskuteras att sätta en begränsning vid 6 gånger din disponibla inkomst, vilket innebär att om du får ut 20 000 kr i månaden maximalt kan låna 1 440 000 kr.

Uppskovsregler

2008 infördes regler kring hur stor del av kapitalvinsten vid en bostadsförsäljning som kan skjutas upp genom ett s k uppskov. För närvarande är taket på hur stort belopp du kan skjuta upp 1 450 000 kr. All övrig vinst beskattas med 22 %. Regeringen har lagt fram ett förslag om att slopa taket under fyra år.

Flyttskatt

Är ett ofta använt samlingsnamn på skatter som påverkar dig som köper eller säljer bostad. Kapitalvinstskatten på vinsten av försäljningen, skatt på eventuellt uppskovsbelopp och stämpelskatter (lagfartssavgift och pantbrevsskatt) är de man brukar mena.

Lycka till!

Claudia