Visa mig ditt hem och jag vet vem du är…

Onyanserad debatt om bankernas höjning av bolåneräntorna

Efter att Riksbanken höjde reporäntan i december har de flesta banker så här långt höjt sina bolåneräntor med korta bindningstider med hänvisning till att upplåningskostnaderna har ökat. I flera media har det gjorts en poäng av att det inte borde vara självklart att bankerna skulle höja boräntorna med argumentet att bankerna redan skulle ha så stora bolånemarginaler och att bankerna bara vältrar över de ökade upplåningskostnaderna på bolånekunderna. Det har i debatten också hävdats att bankernas upplåningskostnader inte alls har ökat den senaste tiden. Det finns anledning att nyansera den debatten.

Bankernas upplåningskostnader

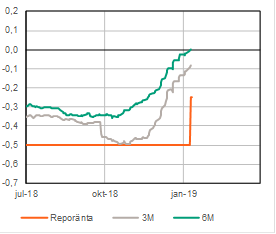

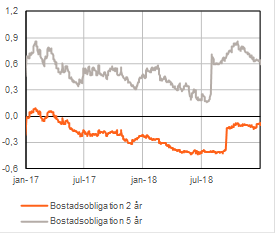

De två diagrammen nedan visar hur bankernas upplåningskostnader förändrats över tid mätt med STIBOR och räntorna på två- och femåriga bostadsobligationer. Som diagrammen visar har bankernas upplåningskostnader på de lite kortare bindningstiderna ökat de sista månaderna och minst lika mycket som de boräntehöjningar som skett. Höjningen av upplåningskostnaderna skedde redan innan Riksbanken höjde reporäntan till följd av att marknaden prisat in höjda räntor. Om något har därför bankerna varit sena med att höja räntorna.

Diagram 1. Bankernas upplåningskostnader mätta med STIBOR

Källa: Riksbanken och Macrobond

Diagram 2. Bankernas upplåningskostnader mätta utifrån två- och femåriga bostadsobligationer

Källa: Riksbanken och Macrobond

Bolånemarginalen

Liksom på andra marknader bestäms priset – i det här fallet boräntorna – av utbudet och efterfrågan och av konkurrenssituationen på marknaden. För bolånekunderna är det bra med god konkurrens på bolånemarknaden. Dålig konkurrens leder till ineffektiva banker, höga räntemarginaler och till att bolånekunderna får betala onödigt höga räntor. Bankernas räntemarginaler varierar normalt sett över tiden till följd av ändrade konjunkturförutsättningar men också konkurrensförhållanden.

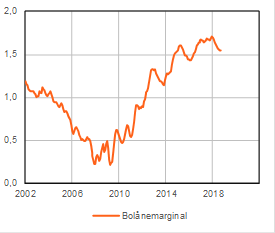

Under finanskrisen, då utlåningsförutsättningarna var dåliga, ökade konkurrensen om bolånekunderna markant varpå räntemarginalerna sjönk kraftigt. Detta illustreras i diagram 3 där räntemarginalerna beräknats av Finansinspektionen. Marginalerna under finanskrisen var så små att de inte var ekonomiskt hållbara och förenliga med en ekonomiskt stabil banksektor eller finansiellt stabil svensk ekonomi. Räntemarginalerna under finanskrisåren är därför ingen bra referenspunkt. Sedan finanskrisen har räntemarginalerna stigit kraftigt och är nu mycket riktigt höga sett ur ett historiskt perspektiv. Sett till många bankers svaga ställning under finanskrisen har detta bidragit till att den svenska banksektorn som helhet nu är betydligt bättre ekonomiskt rustad inför en ny finanskris.

Dagens bolånemarginaler innebär mycket riktigt att bankernas lönsamhet är god. Hela ökningen av bolånemarginalerna sedan finanskrisen har dock inte tillfallit bankerna. Såväl Finansinspektionen som Copenhagen Economics har uppskattat att de efter finanskrisen ökade kapitaltäckningskraven för bankerna har bidragit till en uppgång i räntemarginalen med 0,5 procentenheter. Som Copenhagen Economics påpekar i sin rapport motsvarar det hela 2/3 av uppgången i räntemarginalen sedan finanskrisen. Till det ska läggas ökade kostnader till följd av bland ökade likviditetskrav (LCR), införande av resolutionsavgift, slopad avdragsrätt på kapitalinstrument, m.m.

Diagram 3. Bolånemarginal

Källa: Finansinspektionen och Macrobond

Anm. Finansinspektionens mått på bolånemarginalen är ett grovt mått på bankernas genomsnittliga bolånemarginal brutto och fångar inte upp alla relevanta kostnader som bankerna har, bl.a. för kapitaltäckning. Då upplåningsstrukturen skiljer sig åt mellan bankerna är det heller inte ett bra mått på enskilda bankers bolånemarginaler.

I en diskussion om räntemarginalerna och därmed bolåneräntorna är för höga i Sverige är det också på sin plats med en internationell jämförelse. I en granskning av konkurrensen i den svenska banksektorn drar Copenhagen Economics bland annat följande slutsatser:

Utlåningsmarginalen, dvs. skillnaden mellan ränteintäkter och ränteutgifter som andel av de totala lånen, är bland de lägsta i Europa. De är cirka 0,5 procentenheter lägre än genomsnittet för EU (2016). De svenska bankernas driftskostnader är också bland de lägsta i EU. Det tyder på att konkurrenstrycket är tillräckligt högt för att konkurrera ut ineffektiva banker.

Det betyder förstås inte att konkurrenssituationen inte kan bli bättre i Sverige eller att det inte finns länder som har lägre boräntemarginaler. De fyra största bankerna har fortfarande en dominerande ställning på marknaden men har kontinuerligt under lång tid förlorat marknadsandelar till mindre banker. Med stor sannolikhet kommer konkurrensen på bolånemarknaden i Sverige att öka framöver, vilket kommer att pressa bankernas bolånemarginaler och avkastning och därmed förbättra villkoren för bolånekunderna.

Robert Boije

Chefsekonom, SBAB

Nästa: Gott nytt ekonomiskt år

Förra: Hur stor buffert ska man ha?