Backar vi drygt sextio år så lade ett normalt svensk…

Reporäntan – det nya normala

Riksbankens reporänta styr de rörliga bostadsräntorna

Riksbankens beslut om reporäntan är avgörande för de rörliga bostadsräntornas utveckling. De senaste åren har reporäntan varit negativ och de rörliga bostadsräntorna varit historiskt sett mycket låga. För den som är intresserad av på vilken nivå den rörliga bostadsräntan kan tänkas ligga i ett mer normalt läge kan det vara bra att känna till vad Riksbanken anser vara en normal reporänta. Med normal reporänta menar Riksbanken nivån på reporäntan 5 – 10 år framåt i tiden i ett läge som är konjunkturellt normalt och där inflationen ligger på Riksbankens mål, 2 procent.

I februari 2017 publicerade Riksbanken sin senaste uppskattning av den normala reporäntan. Riksbankens bedömning var då att den ligger någonstans i intervallet 2,5 – 4 procent. Riksbanken justerade vid det tillfället ned intervallet från tidigare 3,5 – 4,5 procent med motiveringen att realräntan hade sjunkit trendmässigt. Med en fortsatt differens mellan den rörliga bostadsräntan och reporäntan på ungefär 2 procentenheter som idag skulle det tala för att den rörliga bostadsräntan i ett normalt konjunkturläge och med en inflation på 2 procent borde ligga någonstans i intervallet 4,5 – 6 procent. Jag tror dock inte det intervallet skulle stå sig vid en mer aktuell bedömning av Riksbanken. Mycket talar för att Riksbanken kommer att justera ned intervallet ytterligare framöver.

Reporäntans nivå påverkas av den reala jämviktsräntan

Avgörande för vad som är en normal reporänta är den så kallade reala jämviktsräntan, som vi kan benämna r* i ekvationen nedan. Den kan delas upp i två delar: R* som är trendräntan och s* som är en ”korttidskomponent”. R* bestäms av långsiktiga såväl globala som nationella strukturella faktorer medan s* avspeglar kortsiktiga framförallt konjunkturella faktorer som påverkar ränteläget.

r* = R* + s*

Om till exempel hushållens konsumtion skulle minska till följd av en lågkonjunktur så att BNP ligger lägre än vad som gäller i ett mer normalt konjunkturläge och även inflationen ligger lägre än vad som är förenligt med Riksbankens inflationsmål så kommer lilla r* i normalfallet att behöva sänkas för att BNP och inflationen ska gå upp. Riksbanken kommer då att behöva sänka reporäntan. Under mer extrema perioder – som åren efter den senaste finanskrisen slog till – kan lilla r* och reporäntan behöva ligga under R* mer varaktigt och till och med bli negativ.

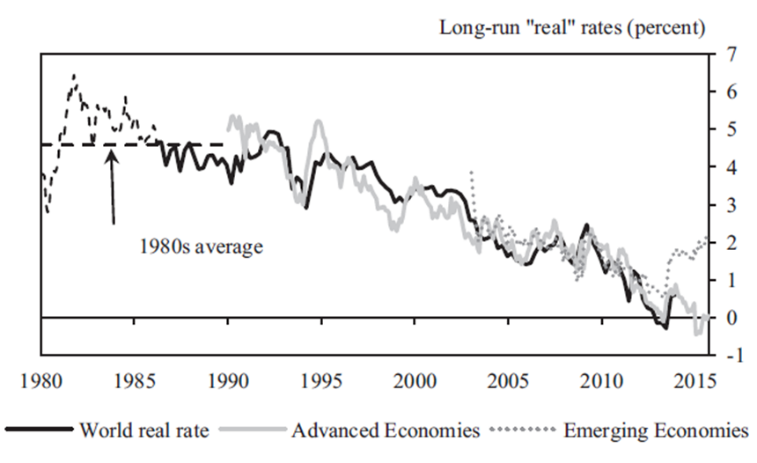

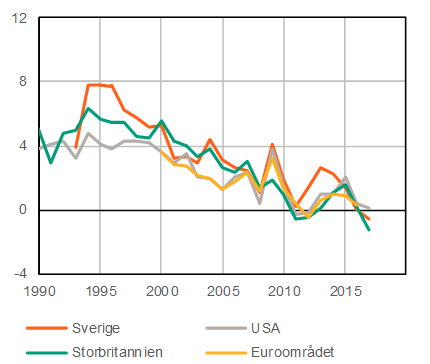

Den reala jämviktsräntan har sjunkit kraftigt…

Trots att de flesta bedömare, inklusive jag själv, nu tror att räntorna är på väg uppåt talar mycket för att räntorna förblir relativt låga historiskt sett de kommande åren. Under de senaste 30 åren har den reala trendräntan globalt sjunkit med omkring 4,5 procentenheter (se diagram 1 nedan). Eftersom olika länders kapitalmarknader är väldigt sammanflätade har utvecklingen varit likartad i de flesta länder, så även i Sverige (se diagram 2).

Diagram 1. Realräntans utveckling globalt senaste 30 åren

Källa: Rachel and Smith (2017)

Diagram 2. Realräntan i Sverige

Källa: Macrobond och IMF

Det är lite av en ”billion dollar question” vad som förklarar den stora nedgången i realräntorna. I forskningslitteraturen finns två hypoteser: Den ena hypotesen är att nedgången i ränteläget kan förklaras av varaktiga effekter av finanskriser, vilket brukar benämnas varaktig stagnation (eller secular stagnation på engelska). Varaktig stagnation beskrivs som en situation med låga räntor, inflation och inflationsförväntningar under centralbankernas mål samt låg BNP-tillväxt. Man tänker sig här att ekonomin på grund av utdragna finanskriser fastnar i en pessimistisk situation med sparandeöverskott och låga investeringar och där den allmänna efterfrågan i ekonomin varaktigt ligger under den normala nivån. Dessutom att det också kan bero på en kraftigt ökad och varaktig efterfrågan på ”säkra” statsobligationer, vilket under långa perioder bidrar till att pressa ned långräntorna i ekonomin.

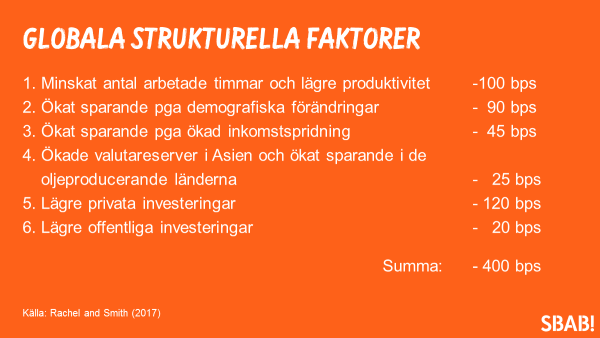

…vilket i huvudsak kan förklaras av strukturella faktorer

Den andra hypotesen är att nedgången istället kan förklaras av globala strukturella förändringar. Själv tror jag att båda hypoteserna har förklaringsvärde även om jag tror mer på den senare. I en artikel på DN-debatt för några veckor sedan hänvisade jag till en forskningsuppsats av Rachel and Smith i International Journal of Central Banking från förra året som pekar ut ett antal strukturella faktorer som kan förklara den stora nedgången i realräntorna. Studien är mig veterligen också den mest ambitiösa i att försöka siffersätta dessa faktorer. Det handlar om globala faktorer som påverkat den potentiella BNP-tillväxten i form av en svag produktivitetstillväxt och tillväxt i antalet arbetade timmar, demografiska faktorer och förändringar av inkomstfördelningen som ökat sparandet världen om, samt faktorer som lett till sjunkande privata- och offentliga investeringar.

Även om Rachel och Smith betonar att osäkerheten är stor är deras uppskattning att dessa faktorer kan förklara nästa hela nedgången i realräntorna på 4,5 procentenheter de senaste 30 åren (se bilden nedan). Deras slutsats är också att de flesta av dessa faktorer talar för fortsatt låga realräntor under överskådlig framtid.

Mycket talar för att Riksbanken kan komma att justera ned det normala reporänteintervallet

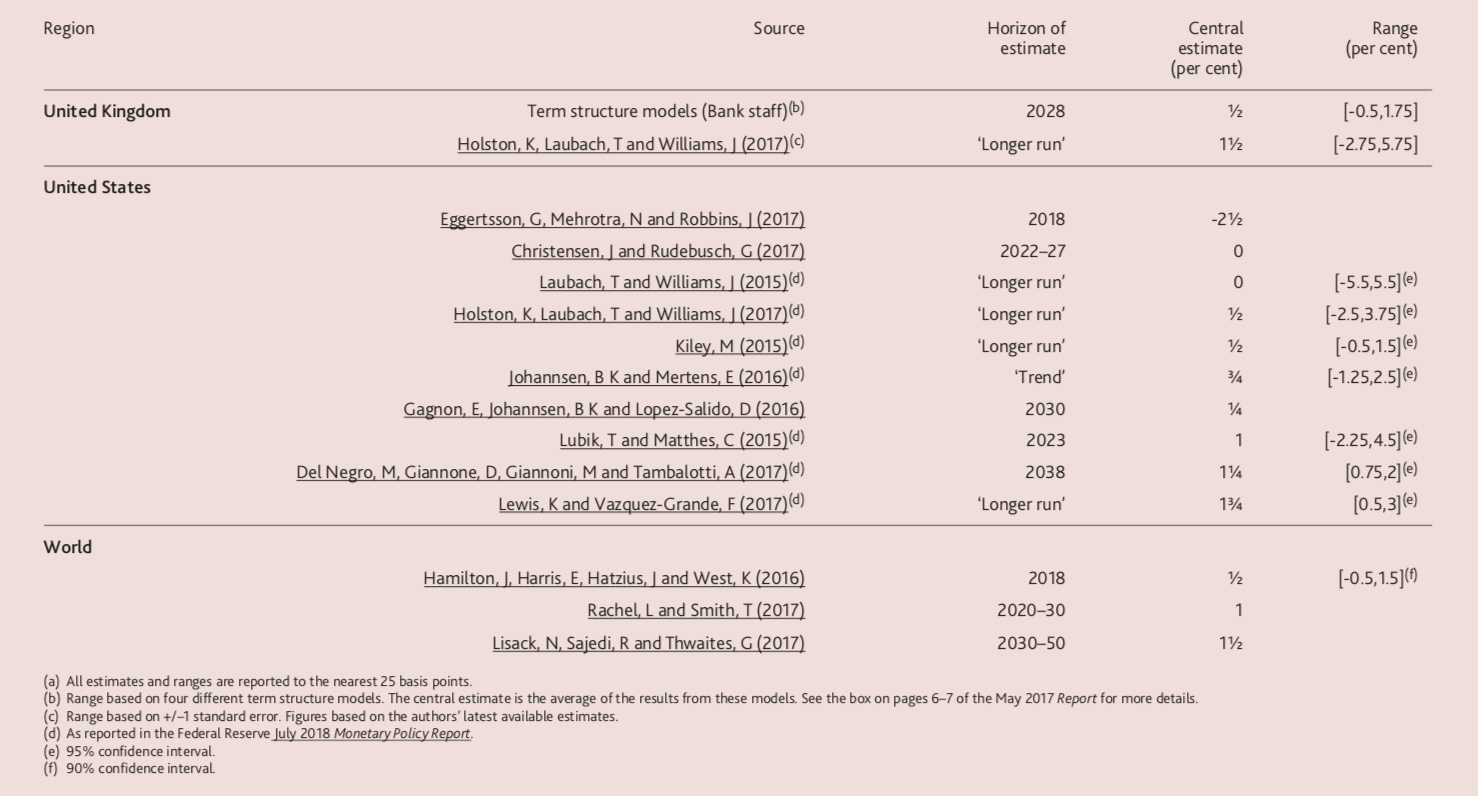

Bank of England gjorde i augusti i år en sammanställning av ett flertal empiriska internationella studier som försökt uppskatta trendräntan R* och den reala jämviktsräntan r* i ekvationen ovan (se tabellen nedan). Studierna använder statistiska metoder där det antas att de cykliska fluktuationerna är noll i genomsnitt över tiden och resulterar i uppskattningar av den reala trendräntan R*. Utifrån den sammanställningen drar de slutsatsen att den reala trendräntande de kommande 10 åren kan ligga så lågt som runt 0-1 procent.

Källa: Bank of England Inflation Report, augusti, 2018

Bank of England har liksom Riksbanken ett inflationsmål på 2 procent. Även om de betonar att osäkerheten är mycket stor drar de utifrån sammanställningen och deras inflationsmål på 2 procent slutsatsen att den normala nominella styrräntan i Storbritannien kan ligga så lågt som runt 2 – 3 procent.

Om Bank of Englands bedömning appliceras på Sverige som har samma inflationsmål skulle det tala för att den normala reporäntan i Sverige också kan ligga så lågt som runt 2 – 3 procent, där den övre delen av intervallet ligger en hel procentenhet lägre än Riksbankens hittills officiella bedömning. Det är förstås svårt att göra den här typen av bedömningar men detta resultat tillsammans med att den underliggande inflationen rensat för volatila energipriser under en längre tid legat mycket lågt trots negativ reporänta, talar för att intervallet för den normala reporäntan bör justeras ned i nivå med Bank of Englands bedömning.

Detta skulle i sin tur tala för att den rörliga bostadsräntan i ett mer normalt konjunkturläge och med en inflation på 2 procent ligger någonstans i intervallet 4 – 5 procent, beräknad utifrån nuvarande skillnad mellan den genomsnittliga rörliga bostadsräntan och reporäntan på 2 procentenheter. Tilltagande konkurrens på bolånemarknaden framöver talar möjligen för att den normala rörliga bostadsräntan kan komma att ligga närmare 4 än 5 procent. Det är nivåer som ligger väsentligt över de räntor som vi har på marknaden idag och de prognostiserade räntorna de allra närmsta åren men betydligt under de nivåer som skulle gälla utifrån Riksbankens nuvarande uppskattning av det normala reporänteintervallet.

Robert Boije

Chefsekonom, SBAB

Tips för den som vill läsa mer om detta:

Boije, R. “Låga boräntor kvar även när Riksbanken börja höja”, DN-debatt 17 september, 2018.

Box 6, Inflation Report, August 2018, Bank of England.

Rachel, L. och T.D. Smith, “Are Low Interest Rates Here to Stay?”, International Journal of Central Banking, September, 2017.

“Reporäntan på lång sikt“, fördjupning i Penningpolitisk rapport, februari 2017.