I morgon samlas Riksbankens direktion för att fatta beslut om…

Dagens siffra över inflationen talar för att Riksbanken sitter still i båten

Riksbankens reporänta påverkar de korta bolåneräntorna

Riksbankens reporänta är avgörande för utvecklingen av de rörliga bolåneräntorna. Riksbankens besked i den senaste penningpolitiska rapporten var att reporäntan enligt prognosen skulle börja höjas mot slutet av året. Kommer Riksbanken att höja reporäntan vid nästa penningpolitiska möte eller väsentligt ändra uppfattning om prognosen för reporäntans utveckling? Dagens KPI-siffra över inflationen ger inte skäl att tro det.

I SBAB:s senaste makroprognos spådde vi att Riksbanken kommer att vänta till första kvartalet nästa år med att höja reporäntan. Skälet till vår bedömning då var att vi trodde på en någon svagare omvärldsefterfrågan jämfört med Riksbanken samtidigt som det underliggande inflationstrycket mätt med KPI rensat för både bostadsräntor och energipriser fortsatt att komma in svagt. Riksbanken har också i flera omgångar skjutit fram tidpunkten för en kommande räntehöjning.

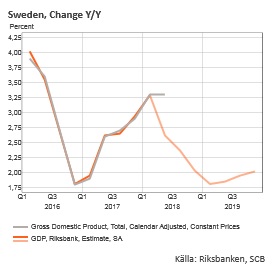

Något högre BNP-utfall än väntat

Den preliminära utfallssiffran för BNP-tillväxten för det andra kvartalet som kom den 30 juli låg något högre än Riksbankens prognos (se diagram nedan). Allt annat lika skulle det möjligen kunna tala för ett något högre resursutnyttjande och inflationstryck i ekonomin än riksbanken bedömt.

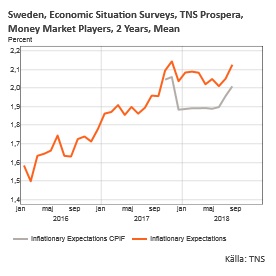

Inflationsförväntningarna ligger på målet

Siffrorna som Prospera släppte den 8 augusti (se diagram nedan) visar på helt oförändrade inflationsförväntningar mellan juli och augusti på två års sikt mätt med den underliggande inflationen, KPIF, som är Riksbankens målvariabel. Förväntningarna mätta med KPIF har nu legat exakt på Riksbankens inflationsmål ett tag vilket borde tala för att förtroendet för att Riksbanken når inflationsmålet är starkt och att reporäntan snart kan börja höjas.

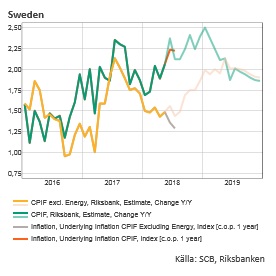

Fortsatt svag underliggande inflation

Dagens siffror från SCB över inflationen mätt med KPI och rensat för bostadsräntor och energipriser (se diagram nedan) ligger dock något under riksbankens prognos vilket istället talar för ett något lägre inflationstryck än väntat. Detta trots att kronkursen – som Riksbanken för närvarande lägger stor vikt vid för att försöka få upp den underliggande inflationen via en högre importerad inflation – är fortsatt svag.

Riksbanken sitter still i båten

Man ska vara försiktig med att tolka enskilda kvartals- och månadsutfall men den nya information som kommit in så här långt sedan det senaste penningpolitiska mötet talar för att Riksbanken sitter still i båten vid nästa penningpolitiska möte. Men osvuret är bäst.

Läs gärna vår nästa Boräntenytt under publikationsserien Vart är vi på väg (kan laddas ned HÄR) som publiceras sista veckan i augusti. I den rapporten kommer vi med en färsk prognos över bostadsräntornas utveckling för olika bindningstider.

Robert Boije

Chefsekonom, SBAB