Mycket i våra liv handlar om tid, hur ska vi…

Inför Riksbankens räntebeslut i morgon: Negativ reporänta ger dåligt genomslag visar ny forskning

I morgon samlas Riksbankens direktion för att fatta beslut om reporäntans (styrräntans) nivå och på onsdag kungörs beslutet. Den stora frågan som marknaden väntar svar på är när Riksbanken ska börja höja reporäntan igen.

Trots brinnande högkonjunktur har vi i Sverige idag en kraftigt expansiv penningpolitik med negativ reporänta. Samtidigt är finanspolitiken expansiv. Det väcker berättigade frågor om vad som finns kvar i den stabiliseringspolitiska verktygslådan i händelse av en ny kraftig lågkonjunktur. Vad gör vi när vi redan bränt det bästa krutet? Mitt i denna oro kommer dessutom ny forskning som visar att effekten av låga och negativa styrräntor kanske är mindre än vad de teoretiska modellerna hittills förutspått.

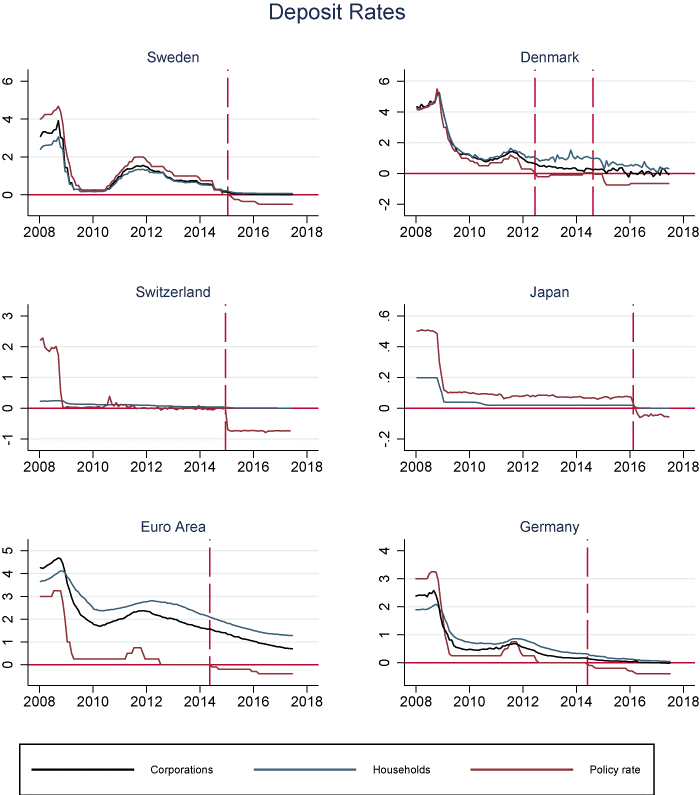

Centralbankernas styrräntor har varit negativa i Sverige, Danmark, Schweiz, Tyskland, Japan och Euroområdet. I en alldeles färsk forskningsuppsats från NBER (”Are negative nominal interest rates expansionary?”) görs en genomgång som visar att i de länder där centralbankernas styrräntor är eller har varit negativa har sänkningarna av styrräntorna haft god effekt på in- och utlåningsräntorna ned till en styrränta på noll procent, men inte därefter. När styrräntorna blev negativa behöll istället bankerna i dessa länder nollränta eller en låg positiv ränta på hushållens och företagens sparkonton och sänkte istället utlåningsräntorna i mindre grad (se bilderna nedan). Eller med forskarnas egna ord: ”…despite negative policy rates, the deposit rates appears to be bounded by zero”.

Den här effekten är mycket tydlig för Sverige. Forskarna skriver ”We use novel bank-level interest data from Sweden to show that the pass-through to lending rates collapses once the deposit rate is stuck at the zero lower bound”. En förklaring till att bankerna inte sätter en negativ ränta på sparkontona är att man tror att hushållen och företagen då hellre håller kontanter istället för att få betala för att sätta in pengarna på ett sparkonto.

Det är viktigt att tillägga att det bland forskarna pågår en livlig debatt om huruvida negativa styrräntor är ett effektivt verktyg eller inte och den nya studie som jag här hänvisar till kommer säkert att ifrågasättas av andra forskare. Ett tänkbart argument mot studiens resultat är att så länge styrräntorna bara är måttligt negativa och det som vanligt är en viss räntedifferens mellan in- och utlåningsräntor så kan bankerna alltid välja att dra ned på utlåningsräntorna lite mindre istället för att sänka inlåningsräntorna under noll procent.

Vid behov skulle förstås centralbankerna kunna göra styrräntorna ännu mycket mer negativa och på sätt försöka tvinga bankerna att införa negativa räntor på sina bankkonton. Men problemet med att hushåll och företag då hellre skulle vilja ha pengar i madrassen skulle kvarstå (för att inte tala om problemet med ytterligare uppblåsta bostads- och aktiepriser). Ett annat tänkbart scenario som forskarna tar upp i den nya uppsatsen är att bankerna vid ett sådant agerande från centralbankernas sida tvärtom skulle kunna börja höja utlåningsräntorna istället för att sänka räntan på sparkontona under noll procent. Men då skulle sänkningen av centralbankernas styrräntor istället bli åtstramande och därmed kontraproduktiv.

Författarna till den nya uppsatsen är noga med att påpeka att det – åtminstone i teorin – går att hitta olika arrangemang som i praktiken skulle tvinga hushåll och företag att sätta in pengar på sparkonton även med negativ ränta. De hänvisar till Gesell som redan 1916 föreslog att en sådan situation kan lösas genom att hushåll och företag får betala en särskild skatt för att hålla kontanter. Det skulle dock krävas en rejäl portion politisk pedagogik för att införa en sådan skatt. Som en finansminister en gång sa till mig när jag som (naiv?) ekonom föreslog vad jag själv tyckte var en självklar lösning på ett problem. ”Det teoretiskt korrekta är inte alltid det politiskt möjliga”. I just det här fallet är jag benägen att hålla med om den saken.

Robert Boije

Chefsekonom, SBAB

Källor:

Monetary policy with negative nominal interest rates, CEPR Policy Portal, 31 januari, 2018.

Eggertsson, G., R. Juelsrud och E.G., Wold (2017), “Are negative nominal interest rates expansionary?”. NBER Working Paper, 24039.

Gesell, S. (1916), The natural economic order, translated by Phillip Pye, 2002.