Nyligen sammanställdes svaren från 1 000 personer i en undersökning…

Listräntan har spelat ut sin roll som jämförelsenorm

Banker tillämpar olika räntesättningsmodeller…

Den så kallade listräntan har, fram till på senare år, vanligtvis varit den ränta en bolånekund möter i annonser i tidningar eller på bankens hemsida. De flesta banker har sedan tillfälliga rabatter eller tillämpar individuell prissättning med förhandling. Det gör att den faktiska ränta låntagaren får betala kan bli lägre än listräntan. Den erbjudna räntan kan dessutom påverkas av om bolånekunden köper andra produkter och tjänster av banken. Vissa banker tillämpar räntesättningsmodeller utan förhandling där låntagarens ränta istället helt bestäms av förbestämda kriterier som storleken på lånet och belåningsgraden (skulden i förhållande till det uppskattade värdet på bostaden).

…vilket ger stora skillnader mellan list- och snitträntor

Eftersom listräntorna i många fall kommit att skilja sig väsentligt från den faktiska räntan många bolånekunder får, infördes 2015 en regel som åligger bankerna att redovisa genomsnittsräntan för varje bindningstid som kreditgivaren erbjudit sina kunder den senaste månaden. Lite förenklat kan man säga att listräntan är den maximala ränta en bolånekund kan väntas få betala givet att den beviljas lån medan snitträntan mäter den ränta en genomsnittlig bolånekund får betala.

En undersökning gjord av Cint/Snabba svar på uppdrag av SBAB 2016 visar att många låntagare inte känner till skillnaden mellan list- och snitträntor. En Sifo-undersökning som gjordes 2017 på uppdrag av Avanza visar att färre än 10 procent använde snitträntan vid förhandling med banken. Den visade också att det var fyra gånger vanligare att personer med “hög” inkomst använde snitträntan vid förhandlingen med banken jämfört med de med “låg” inkomst.

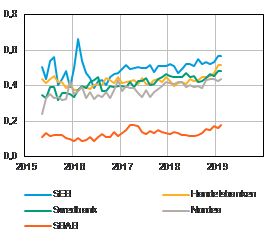

Sammanställningen i diagrammet nedan visar på mycket stora skillnader mellan olika bankers list- och snitträntor men att det finns undantag, som till exempel SBAB. Den visar tydligt att det är helt centralt för låntagarna att känna till skillnaden mellan olika bankers räntesättningsmodeller och skillnaden mellan list- och snitträntor.

Skillnaden mellan list- och snitträntorna har ökat kraftigt

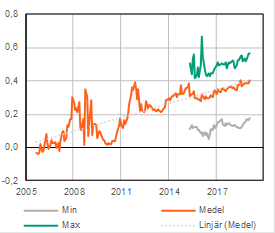

Den orangea kurvan i diagrammet nedan visar dessutom att skillnaden mellan list- och snitträntorna har ökat kraftigt trendmässigt de senaste 10-15 åren. Den gröna kurvan visar den bank som vid varje tidpunkt har störst skillnad mellan list- och snitträntan och den grå kurvan den bank som har minst skillnad.

Listräntorna fyller idag en begränsad funktion

Informationen i de bägge diagrammen visar att det över tid har blivit betydligt viktigare för bolånekunderna att jämföra bankernas snitträntor än listräntor. Det är dock samtidigt viktigt att lägga till att det i snitträntorna ligger med avtal där kunderna rakt av accepterat bankernas listräntor.

De banker som inte förhandlar sina räntor utan istället har tydliga kriterier för vad som bestämmer räntan visar numera, vid sidan av listräntorna, ofta typexempel på vilken ränta man kan få givet dessa kriterier. De tillhandahåller också räknesnurror som ger låntagaren ett exakt besked om vilken ränta låntagaren kan förvänta sig givet att den beviljas lån (utifrån den ränta som råder vid tidpunkten för beräkningen). Detta ger en mer precis vägledning om vad som bestämmer en enskild låntagares ränta jämfört med snitträntan. I dessa fall ligger vanligtvis också listräntorna betydligt närmare den faktiska ränta låntagarna får. Det gäller till exempel för SBAB.

Det finns sammanfattningsvis fortfarande banker, till exempel SBAB, där skillnaden mellan list- och snitträntor är liten. I dessa fall fyller listräntan fortfarande en funktion. Men för bolånemarknaden som helhet har skillnaden mellan list- och snitträntorna ökat så kraftigt över tiden att listräntan som jämförelsenorm i stort spelat ut sin roll.

Robert Boije,

Chefsekonom, SBAB