” - Välkommen till Finansdepartementet, du talar med Robert Boije”.…

Ändrat samband mellan löptidsdifferens och val av räntebindningstid

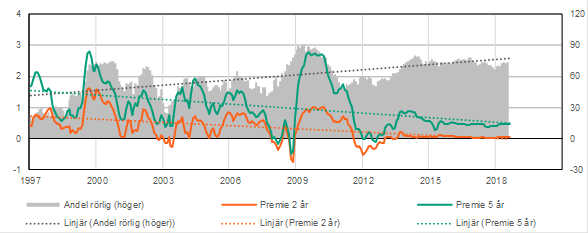

Riksbanken har tydligt signalerat att reporäntan snart kommer att börja höjas och många experter bedömer att boräntorna – både de rörliga och bundna – inom kort är på väg upp. Det syns dock inte så här långt i hushållens val av bindningstider. De senaste månaderna har runt 75-80 procent av SBAB:s bolånekunder fortsatt att välja bolån med rörlig ränta (3-mån). Det skiljer sig inte så mycket från bolånemarknaden i stort (se diagram 1).

Det är inte konstigt att en majoritet av alla bolånetagare väljer rörlig ränta. Historiska utfall hämtade från Finansmarknadsstatistiken visar att det i genomsnitt har varit betydligt billigare att välja bolån med rörlig ränta. Sedan 1997 har den rörliga räntan bara vid några enstaka tillfällen varit högre än de bundna. Diagram 1 nedan visar skillnaden mellan den 5-åriga räntan och den rörliga (grön linje) och den 2-åriga räntan och den rörliga (orange linje) där detta framgår tydligt. En annan fördel med att välja rörlig ränta är att bolånetagarna inte behöver betala någon ränteskillnadsersättning till banken om lånet behöver lösas i förtid till exempel vid en flytt eller skilsmässa.

Diagram 1. Andel bolånetagare som väljer rörlig ränta och löptidsdifferenser, nya lån (procent)

Källa: Finansmarknadsstatistiken, SCB och SBAB

En fördel med att istället välja bunden ränta är att bolånetagaren får en mer förutsägbar räntekostnad vilket kan vara att föredra för hushåll med små marginaler i sin ekonomi (se bilaga till SBAB:s rapport Boräntenytt för en utförligare diskussion om för- och nackdelar med att binda räntan). Även om det, av ovan redovisade skäl, inte är konstigt att många bolånetagare väljer rörlig ränta före bunden kan det tyckas förvånande att trenden har varit att fler och fler väljer rörlig ränta samtidigt som löptidsdifferensen – det vill säga skillnaden mellan de bundna och den rörliga räntan – sjunkit trendmässigt de senast 20 åren (se diagram 1).

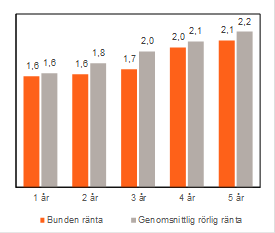

I SBAB:s senaste nummer av Boräntenytt visade vi också att det givet vår prognos för både den rörliga och de bundna marknadsräntorna sedan en tid tillbaka varit mycket gynnsamt att binda räntan för den som föredrar det. Det är historiskt små skillnader mellan de bundna och rörliga räntorna för närvarande. Som diagram 2 (hämtat ut Boräntenytt) visar är det givet vår prognos för både de rörliga och bundna räntorna nu till och med billigare att välja bunden än rörlig ränta för löptider över 1 år (genomsnittsräntan för den rörliga räntan har beräknats som ett snitt av den rörliga räntan om den binds om vart tredje månad utifrån prognosen för den rörliga räntan och sedan jämförts med den fasta räntan för bindningstider på 1 till 5 år). Trots detta väljer de flesta hushåll således fortfarande i störst utsträckning rörlig ränta.

Diagram 2. Genomsnittsränta för rörlig respektive bundna räntor jämfört för respektive bindningstid (procent)

Källa: SBAB

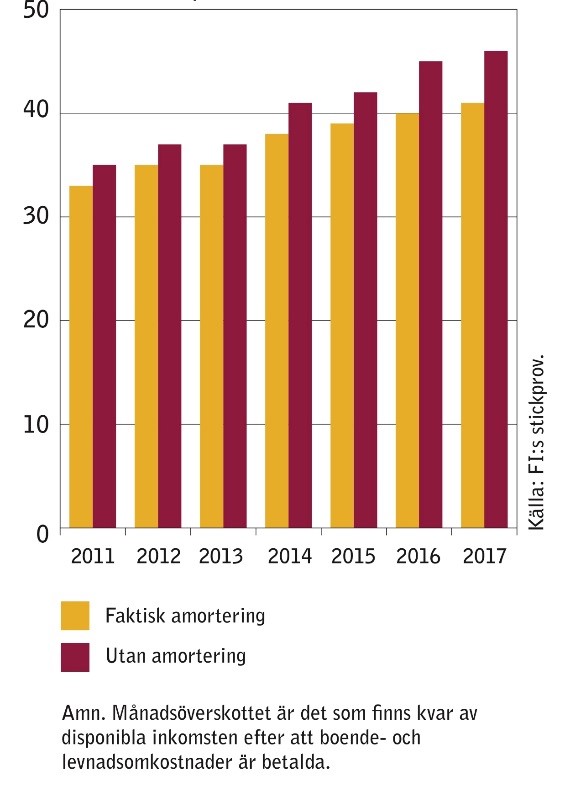

Diagram 1 illustrerar också en annan intressant sak. Sedan runt 2012/2013 ser bolånetagarna ut att ha ändrat beteende. Innan dess fanns en relativt tydlig samvariation mellan storleken på löptidsdifferensen och andelen låntagare som valde rörlig ränta. När löptidsdifferensen minskade föll andelen bolånetagare som valde rörlig ränta medan andelen ökade när differensen istället steg. Sedan 2012/2013 ser det mönstret ut att ha brutits trots att löptidsdifferensen har fallit till historiskt små tal. Frågan är vad det kan bero på. En hypotes är att när räntan är så pass låg som den varit de senaste åren så bedömer kanske bolånetagarna att de faktiskt tål en viss ränteuppgång bättre än om räntan från början hade legat på en högre nivå. Finansinspektionens senaste Bolånerapport visar också att nya låntagares månadsöverskott som andel av den disponibla inkomsten har ökat väsentligt sedan 2012/2013 (se diagram 3). Det förklaras sannolikt i huvudsak av de senaste årens mycket goda utveckling av de reala disponibla inkomsterna.

Diagram 3. Månadsöverskott som andel av disponibel inkomst, nya lån (procent).

Källa: Finansinspektionen

Avslutningsvis: Till dig som går och funderar på om du ska binda eller inte binda räntan är det viktigt att komma ihåg att valet inte alltid är så självklart. Det beror bland annat på hur du som bolånetagare värderar risker och vilka marginaler du har i din ekonomi. Analyser som den jag bidragit med här kan förhoppningsvis bidra till att du som bolånetagare kan fatta ett mer välinformerat beslut men med beaktande av att prognoser av boräntor alltid är osäkra.

Så vad väljer du nu då? Rörlig eller bunden ränta? Eller kanske både och?